Consórcio minimiza os efeitos do paradoxo da parcimônia

Poupar recursos é uma atitude que atravessa gerações. Poupar não é nada mais que acumular dinheiro hoje para utilizá-lo no futuro, também é sabido que ela, a poupança, melhora a qualidade de vida.

Ao mesmo tempo que isso acontece, com redução de endividamento, o acúmulo de recursos proporciona um sentimento de maior segurança financeira.

O paradoxo da parcimônia ou paradoxo da poupança, conceito popularizado pelo economista inglês John Maynard Keynes, demonstra uma situação causadora de implicações na economia de uma forma geral.

“Keynes afirma ser o aumento da poupança de cada indivíduo fator de diminuição da demanda agregada na economia”, cita Luiz Antonio Barbagallo, economista da Associação Brasileira de Administradoras de Consórcios (ABAC). Ao detalhar, explica que “o paradoxo está no fato de que a diminuição da demanda reduz a produção, e que, consequentemente, contribui para redução da poupança, pois menor produção e menor demanda significam menos renda. Por conseguinte, haverá menos poupança”.

Se, por decorrência, o que é bom para um indivíduo é prejudicial para a população e para a economia em geral, Barbagallo acrescenta que “basicamente muitas recessões econômicas foram e são causadas por retração de demanda agregada”, e encontram explicação no paradoxo da parcimônia.

O Brasil, um país com dimensões continentais, com uma população acima dos 215 milhões de habitantes, segundo o Banco Mundial, é um mercado gigante e com diversidades regionais. Desta forma, há demanda para vários tipos de produtos financeiros como aplicações, empréstimos, investimentos, financiamentos e os consórcios. “Para muitos, quando se fala em poupar recursos financeiros”, explana o economista da ABAC, “tem-se a impressão que o dinheiro ficará parado, sem uso e rendendo”.

Contudo, na economia não existe recurso ocioso. Todos os valores poupados, em qualquer tipo de investimento, sejam originários de pequeno, médio ou de grande investidor, destinam-se a financiar empreendimentos empresariais ou pessoais.

Para Barbagallo, “um aplicador que, por exemplo, compra um CDB, estará injetando recursos em alguma atividade produtiva ou financiando o consumo. O equilíbrio entre ambos é salutar para a economia, principalmente porque crescer, via investimentos, é sólido e duradouro. Também o crescimento via consumo, é sem dúvida, importante”.

No sistema de consórcios, uma criação genuinamente brasileira, a característica principal é ser um autofinanciamento, no qual os recursos poupados mensalmente, transformam-se em patrimônios. Apoiado na essência da educação financeira, a modalidade é um indutor de demanda, de forma planejada, sem as oscilações típicas do mercado.

Sem contrapor o conceito disseminado por Keynes e ao analisar de forma microeconômica, Barbagallo aponta um diferencial exclusivo dos consórcios: “o autofinanciamento é uma poupança realizada por meio do consórcio, com objetivos de compra definidos. Mantém a demanda estabilizada ao longo do tempo, visto que à medida que os consorciados mais antigos são contemplados e utilizam suas cartas de crédito, outros novos consorciados vão aderindo à modalidade, tornando-se futuros compradores”.

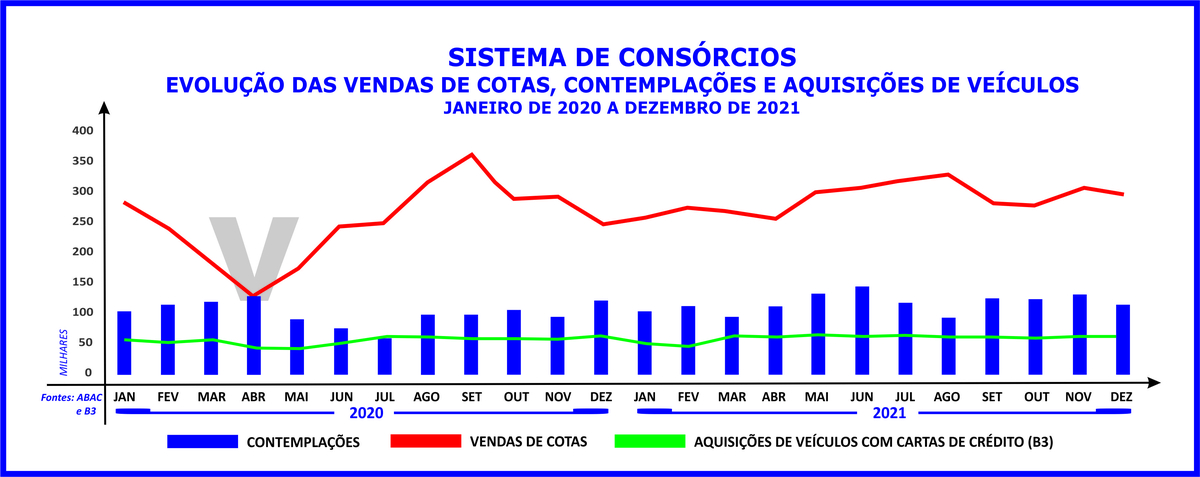

Na evolução das contemplações e das vendas de cotas de consórcio de janeiro de 2020 a dezembro de 2021, ou seja, no período pré e pós pandemia, é possível, no gráfico anexo, conferir que, após queda acentuada nas vendas de cotas no início das medidas de isolamento, a recuperação se deu logo em seguida, no formato “V”. “Os consumidores seguiram aderindo ao consórcio, em outras palavras, poupando. Todavia, as contemplações, depois de breve redução, voltaram também ao seu ritmo normal. Isto é, a demanda por bens e serviços por parte dos consorciados, continuou”.

De forma positiva, a maioria dos consorciados contemplados transformou os créditos concedidos em consumo, mesmo tendo a opção de não o fazer de imediato, mantendo-os corrigidos de acordo com as regras fixadas pelo Banco Central do Brasil. Barbagallo exemplifica com as contemplações do segmento de veículos automotores, que inclui leves, motocicletas e pesados, cujas cartas de crédito foram convertidas em bens, de acordo com dados fornecidos pela B3.

No gráfico, verifica-se que a linha verde, identificando somente o setor automotivo, retratou o comportamento de consumo da mesma forma como ocorreram com os outros dois indicadores. “No início do isolamento, houve uma queda mais acentuada, porém, após rápida recuperação, manteve o ritmo normal”, reafirmou o economista.

No Brasil, antes da estabilidade da moeda, houve vários planos econômicos, sempre visando controlar a inflação. Foram adotadas diversas medidas para restringir o consumo, tais como a limitação dos financiamentos, da formação de novos grupos de consórcio e aumento das taxas de juros.

“Com uma história de mais de 60 anos, o consórcio sempre contribuiu para o desenvolvimento sustentado da economia, por se tratar de compra planejada, com liberação paulatina de créditos ao longo dos prazos dos grupos”, diz Paulo Roberto Rossi, presidente executivo da ABAC. Afirma ainda que “ele, o consórcio, jamais foi e jamais será um mecanismo inflacionário. Ao contrário, é um produto que estimula a atividade econômica, sem, contudo, pressionar os preços”, conclui.

Ao participar com 5,3% do Produto Interno Bruto (PIB) no final do ano passado, calculado a partir da base de R$ 574 bilhões totalizados nos Ativos Administrados, o consórcio age como verdadeiro lubrificante nos diversos mercados nos quais está presente.

Nos cinco primeiros meses deste ano, o sistema de consórcios movimentou mais de R$ 140 bilhões, resultado de 1,73 milhão de adesões. No período, injetou potencialmente quase R$ 41 bilhões nos vários segmentos produtivos. Somente em maio somou 10,59 milhões de consorciados ativos.